Come sfruttare i benefici della Finanziaria 2019 per innovare la propria azienda.

Vincere le sfide future attraverso tecnologie innovative che aumentano l’efficienza e le prestazioni aziendali è l’obiettivo di qualsiasi impresa. E gli incentivi previsti nella Finanziaria 2019 non sono solo preziosi alleati per riuscirci, ma anche lo stimolo ad iniziare il processo di digital transformation in ottica 4.0.

Un invito particolare alle PMI che quest’anno potranno beneficiare di incentivi maggiori rispetto al passato. Infatti non si tratta solo di Iper e Super ammortamento ma di una serie di misure che riguardano accesso al credito (nuova Sabatini), semplificazione amministrativa e le agevolazioni fiscali per start up e PMI che vogliono innovarsi.

L’obiettivo del piano nazionale è implementare fortemente i livelli di automazione e interconnessione di fabbriche e imprese italiane.

Nello specifico, le innovazioni che rientrano nella definizione di Industria 4.0 comprendono: Internet of Things (IoT), sistemi cloud, big data analisys e tutte le tecnologie legate alla cosiddetta Smart Factory.

Grande Novità

Una grande novità è rappresentata dal fatto che, da quest’anno, sarà possibile accedere al super ammortamento anche per i canoni annui corrisposti per fruire di software su piattaforme cloud per l’Industria 4.0, secondo il modello di Saas (Software as a service).

Software di gestione, produzione, monitoraggio, IoT, rientrano nei beni immateriali soggetti a maggiorazione. Questo significa che un’azienda che investe nel 4.0 anche attraverso un nuovo software, potrà ammortizzarne il costo con una maggiorazione del 40%.

Il provvedimento riguarda misure incentivanti come:

- la misura Beni strumentali “Nuova Sabatini” è l’agevolazione per facilitare l’accesso al credito delle imprese che fanno investimenti per acquistare (o acquisire in leasing) macchinari, attrezzature, impianti, beni strumentali ad uso produttivo e hardware, nonché software e tecnologie digitali;

- credito d’imposta per la ricerca e lo sviluppo: 25% del valore degli investimenti esterni e 50% per i costi del personale interno impiegato per evolvere i prodotti sul mercato in ottica 4.0;

- credito di imposta per la formazione: 50% delle spese di formazione fino ad un massimo di 300 mila Euro per le piccole imprese, 40% delle spese di formazione fino ad un massimo di 300 mila Euro per le medie imprese, 30% delle spese di formazione, fino ad un massimo di 200 mila Euro per le grandi imprese;

- voucher per innovation manager: contributo del 50% con massimale di 40mila Euro per le piccole imprese o del 30% con massimale di 25mila Euro per le medie imprese.

IPER AMMORTAMENTO O SUPER AMMORTAMENTO

Iper ammortamento e super ammortamento sono differenti tra loro.

Si tratta in entrambi i casi di strumenti di deducibilità fiscale che permettono di maggiorare i costi dell’ammortamento per alcune tipologie di beni ai fini fiscali, riducendo così l’ammontare delle tasse da pagare ma si rivolgono a tipologie di investimento differenti.

L’iper ammortamento riguarda il processo di digital transformation secondo il modello Industria 4.0 e mira a favorire il rinnovo del “parco macchinari” delle imprese attraverso benefici per l’acquisto di nuovi beni strumentali altamente tecnologici.

Il super ammortamento, invece, riguarda tutti i beni immateriali (software, sistemi e system integration, piattaforme e applicazioni) connessi a investimenti in beni materiali «Industria 4.0».

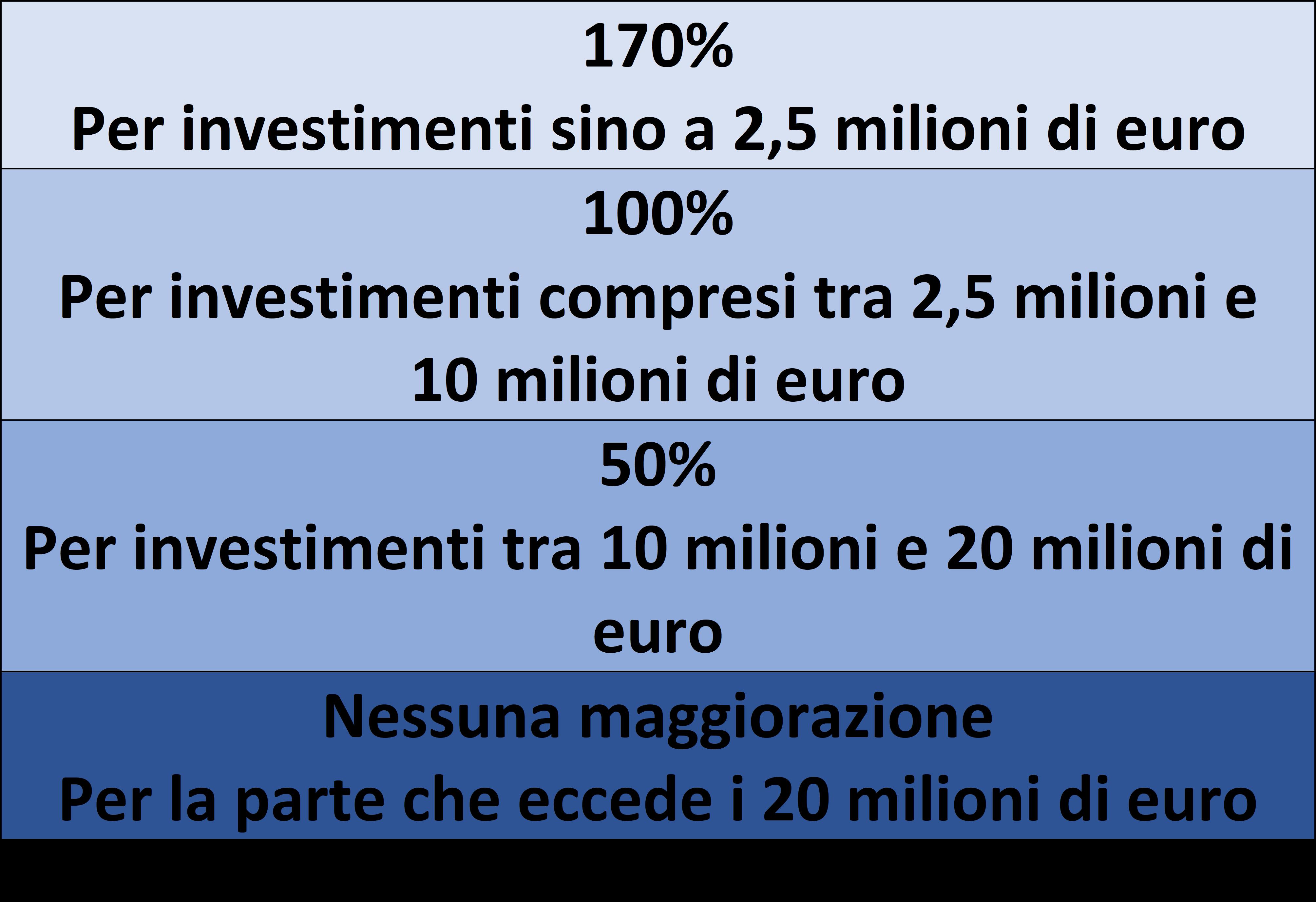

Il super ammortamento passa da quota 130% del 2018 a 140% previsto per il 2019.

L’agevolazione infatti si riduce all’aumentare dell’investimento secondo questo modello:

A CHI SPETTA?

Il contributo si rivolge a tutti i soggetti titolari di reddito d’impresa con sede fiscale in Italia, incluse le stabili organizzazioni di imprese residenti all’estero, indipendentemente dalla forma giuridica, dalla dimensione aziendale e dal settore economico in cui operano, comprese le imprese individuali.

Il punto non è quindi tanto lo status giuridico di un’impresa, quanto la tipologia di bene per il quale questa intende usufruire di iper e super ammortamento.

I REQUISITI OBBLIGATORI

Per accedere all’iper ammortamento tutti i beni strumentali, ovvero i macchinari compresi nell’allegato A, devono rispondere ad un modello di requisiti:

- Controllo per mezzo di CNC (Computer Numerical Control) e/o PLC

(Programmable Logic Controller).

- Interconnessione ai sistemi informatici di fabbrica con caricamento da remoto di

istruzioni e/o part program.

- Integrazione automatizzata con il sistema logistico della fabbrica o con la rete di fornitura e/o con altre macchine del ciclo produttivo.

- Interfaccia tra uomo e macchina semplice e intuitiva.

- Rispondenza ai più recenti parametri di sicurezza, salute e igiene del lavoro.

…E almeno a due tra le seguenti caratteristiche:

- Sistemi di telemanutenzione e/o telediagnosi e/o controllo in remoto.

- Monitoraggio continuo delle condizioni di lavoro e dei parametri di processo mediante opportuni set di sensori e adattività alle derive di processo.

- Caratteristiche di integrazione tra macchina fisica e/o impianto con la modellizzazione e/o la simulazione del proprio comportamento nello svolgimento del processo (sistema cyberfisico).

Quello che è fondamentale sottolineare è che l’incentivo per i beni compresi nell’allegato B (quello che riguarda i software, per intenderci) è fruibile solo in presenza di un investimento nei beni materiali di cui all’Allegato A (quelli che danno diritto all’iper ammortamento).

COME OTTENERLO

Le aziende possono accedere automaticamente all’iper ammortamento in fase di redazione di bilancio e tramite dichiarazione sostitutiva del legale rappresentante o perizia giurata a seconda del valore dei beni.

Per i beni di valore inferiore a 500 mila euro serve una dichiarazione resa dal legale rappresentante ai sensi del testo unico delle disposizioni legislative (Autocertificazione).

LA NOVITA’ STA NEL CLOUD.

Come abbiamo anticipato, il vantaggio non riguarda solo l’acquisto on premise di software ma anche l’utilizzo tramite cloud di singole funzionalità mediante il modello di software come servizio (Saas).

“Software, sistemi, piattaforme e applicazioni per il monitoraggio e controllo delle condizioni di lavoro delle macchine e dei sistemi di produzione interfacciati con i sistemi informativi di fabbrica e/o con soluzioni cloud” questa è solo una delle categorie di beni immateriali (software) ammessi ai benefici per un ammortamento maggiorato”.

Con la legge finanziaria 2019 entrano ufficialmente a far parte dei costi a cui si applica il super ammortamento anche le spese a titolo di canone per l’accesso, mediante soluzioni di cloud computing, ai beni immateriali per i quali già si applica l’agevolazione. In sostanza, i software e le soluzioni in cloud (che rispondono ai requisiti dell’allegato B) rientrano nei beni immateriali che possono usufruire del 140% di ammortamento, limitatamente alla quota del canone di competenza del singolo periodo di imposta.